【股市分析】深度解析「3260 威剛」

3260 威剛

一.記憶體介紹

記憶體是電腦暫時儲存資料的地方,可以和中央處理器CPU交換資料。記憶體越大,則電腦能夠同時處理的工作就越多,就好像有越大張的桌子,上面可以擺放的工具越多,處理事情會越有效率。為了要增加記憶體的容量和帶寬,晶片會利用模組結合,稱為記憶體模組。記憶體可以根據儲存能力與電源的關係分為揮發性記憶體與非揮發性記憶體。

揮發性記憶體(Volatile memory)當電源供應中斷後,記憶體所儲存的資料便會消失,隨機存取記憶體(Random Access Memory,簡稱 RAM)可以進一步分為靜態隨機存取記憶體(SRAM)和動態隨機存取記憶體(DRAM)兩大類。SRAM具有快速存取的優點,但生產成本較為昂貴,一個典型的應用是快取。而DRAM由於具有較低的單位容量價格,所以被大量的採用作為系統的主記憶體。

非揮發性記憶體(Non-volatile memory)當電源供應中斷,記憶體所儲存的資料並不會消失,重新供電後,就能夠讀取記憶體中的資料,包括唯讀記憶體(ROM)、快閃記憶體(Flash ROM)、磁碟(HDD)、固態硬碟(SSD)、軟碟(FD)。

快閃記憶體(flash memory),是一種電子清除式可程式唯讀記憶體的形式,允許在操作中被多次擦寫的記憶體,分為NOR與NAND兩型。NOR Flash也可以用在儲存裝置上,但寫入的速度較慢。預期儲存型快閃記憶體(NAND)發展的一個目標是為了減少所需的晶片面積來實現給定的快閃記憶體容量,從而降低每位元的成本,並推升晶片最大容量,如此就可與磁性儲存裝置相互競爭,如硬碟。由於NAND型快閃記憶體本身相對簡單的結構及對高容量的高需求關係,使它成為電子元件中,在技術規模上發展最積極的。

固態硬碟(Solid-state disk,簡稱SSD)

是一種主要以快閃記憶體(NAND Flash)作為永久性記憶體的電腦儲存裝置。目前用來生產固態硬碟的NAND Flash有四種,分別是單層式儲存(SLC)、多層式儲存(MLC,通常用來指稱雙層式儲存)、三層式儲存(TLC)、四層式儲存(QLC)。

同步動態隨機存取記憶體(synchronous dynamic random-access memory,簡稱SDRAM)

是有一個同步接口的動態隨機存取記憶體(DRAM)。通常DRAM是有一個異步接口,可以隨時回應控制輸入的變化。而SDRAM有一個同步接口,在回應控制輸入前會等待一個時脈訊號,這樣就能和電腦的系統匯流排同步。而雙倍資料率同步動態隨機存取記憶體(Double Data Rate Synchronous Dynamic Random Access Memory,簡稱DDR SDRAM)為具有雙倍資料傳輸率的SDRAM,其資料傳輸速度為系統時脈的兩倍,由於速度增加,其傳輸效能優於傳統的SDRAM。有關記憶體分類詳表一。

表一 記憶體分類表

|

記憶體 |

揮發性記憶體 |

動態隨機存取記憶體(DRAM) |

|

靜態隨機存取儲存器(SRAM) |

||

|

非揮發性記憶體 |

唯讀記憶體(ROM) |

|

|

快閃記憶體(Flash ROM) |

||

|

軟磁碟(Floppy Disk) |

||

|

硬碟(HDD) |

||

|

固態硬碟(SSD) |

資料來源:維基百科,丁彥鈞整理

二. 記憶體產業近況

2019年受到美中貿易戰影響,記憶體市場從2018年高峰劇降。據研調機構Gartner統計,2019年DRAM產品平均售價下跌47.4%,產值下降37.5%,連帶影響整體記憶體產值下滑31.5%。然而,受惠於5G、人工智慧(AI)、物聯網(IoT)、車用電子等運用,未來5年記憶體的需求將逐年提升。研調機構IC Insights認為,2020年記憶體市場可望強勁復甦,其中NAND Flash將比2019年成長19%,動態隨機存取記憶體(DRAM)則成長12%。

5G的傳輸速度是4G的10倍到100倍,因應快速傳輸、大數據運算和資料儲存需求,各大資料中心、電信商和系統端都積極建構全新的通訊與儲存架構,導入更多堆疊的NAND晶片取代傳統硬碟(Hard Disk Drive ,HDD),為NAND市場帶來爆炸性需求。

伺服器也因雲端業者需求持續升溫,尤其進入5G時代,終端串流服務、企業雲端服務、AI及網路產業會更快速發展,帶動伺服器DRAM長期需求上升。加上車載系統普及率上升、內容創作者人數上升等因素,都使得記憶體的需求上升。

而供給端方面,由於各國際大廠為避免庫存堆積過高而紛紛減少資本支出,2020年全球記憶體新增產能有限。加上全球最大記憶體製造廠南韓三星電子位於華城的工廠,於2020年元旦發生短暫跳電意外,三星決定暫時停工進行產線檢查。而鎧俠(Kioxia,原名東芝半導體)日本於2020年1月4日於無塵室傳出火警,雖已撲滅但需要停機檢查。

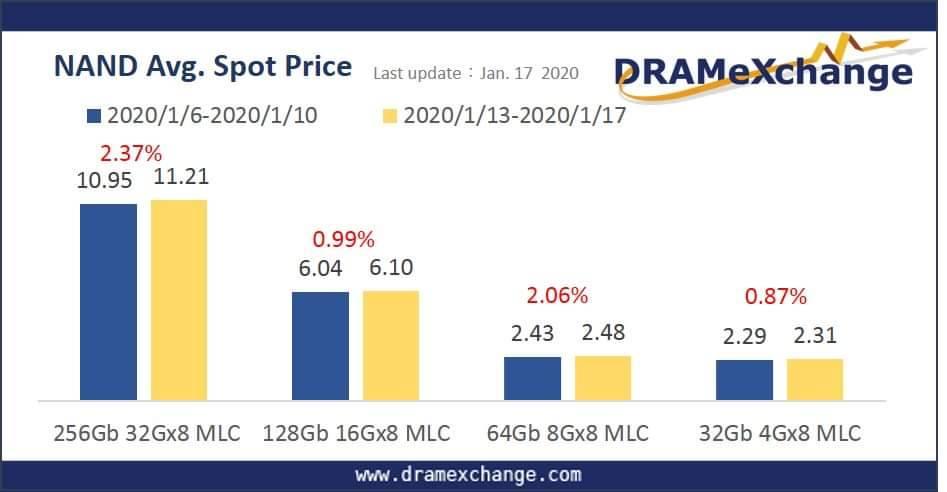

根據經濟學教科書所教授的概念,價格是由供給與需求共同決定的。記憶體一方面需求上升,一方面短期的供給下降,當然導致價格上漲。依據DRAMeXchange網站所揭露的資料,雙倍資料率同步動態隨機存取記憶體(DDR)於2020年的第三周,與前一周相比各型態的DDR皆呈現漲價的趨勢。多層式儲存記憶體(MLC NAND Flash)與DDR相同,截至2020年1月17日,市場的報價持續上漲。詳圖二。至於其他總類的記憶體報價資料,必須付費加入DRAMeXchange的會員才可以取得。

圖. 記憶體報價資料

資料來源: DRAMeXchange網站

三.威剛公司簡介

威剛科技股份有限公司於2001年成立,2004年上櫃,目前為全球第二大記憶體模組廠,以自有品牌Adata在全球販售記憶體模組及快閃記憶體。2019年的產品比重,DRAM模組佔45%,固態硬碟(SSD)佔30%、記憶卡/外接式硬碟佔15%。主要客戶包括美光、三星、海力士、南亞科。威剛固態硬碟(SSD)的市佔率為7%,排行全球第二,詳表三。動態隨機存取記憶體(DRAM)的市佔率為4%,排行全球第四,詳表四。

表三: 2018年固態硬碟(SSD)出貨量排名

|

排名 |

英文名字 |

中文名字 |

市佔率 |

|

1 |

Kingston |

金士頓 |

25% |

|

2 |

ADATA |

威剛 |

7% |

|

3 |

Tigo |

金泰克 |

6% |

|

4 |

Galaxy |

影馳 |

4% |

|

5 |

Teclast |

台電 |

4% |

|

6 |

Colorful |

彩虹 |

4% |

|

7 |

Transcend |

創見 |

3% |

|

8 |

Sunspeed |

士必得 |

3% |

|

9 |

Lenova |

聯想 |

2% |

|

10 |

Lite-On |

光寶科 |

1% |

來源: TrendForce

表四 2018年動態隨機存取記憶體(DRAM)出貨量排名

|

排名 |

英文名字 |

中文名字 |

市佔率 |

|

1 |

Kingston |

金士頓 |

72% |

|

2 |

SMART Modular |

世邁 |

5% |

|

3 |

Ramaxel |

記憶 |

5% |

|

4 |

ADATA |

威剛 |

4% |

|

5 |

Tigo |

金泰克 |

2% |

|

6 |

POWVE |

嘉合勁威 |

2% |

|

7 |

Transcend |

創見 |

1% |

|

8 |

Apacer |

宇瞻 |

1% |

|

9 |

Team Group |

十銓 |

1% |

|

10 |

Innodisk |

宜鼎 |

1% |

資料來源: TrendForce

從圖五的歷年EPS走勢圖可知,威剛的獲利,受市場景氣影響大幅波動,2008年發生金融海嘯,EPS大虧12.15元,隔年景氣復甦,EPS大賺10.67元。由此可知,記憶體產業是很標準的景氣循環股,獲利受市場景氣影響大幅波動,故不適合以本益比的方法來評價。

依據過去經驗,2004年到2006年,在景氣好的時候,股價淨值比為3倍到4倍之間。2013年與2017年,當年度的獲利相對較高,股價淨值比卻只有2倍。相反的,在景氣位於2008年的谷底時,威剛的股價淨值比只有0.5倍,景氣好壞對股價的影響非常大。而大部分的時間,威剛的股價淨值比在1倍到2倍之間,詳圖六股價淨值比河流圖。

圖五 威剛歷年EPS走勢圖

資料來源:goodinfo

圖六 威剛歷年股價淨值比河流圖

資料來源:goodinfo

2019年9月威剛的每股淨值為35.96元,以2020年1月20日的收盤價76元計算,目前的股價淨值比為2.1倍。

記憶體的價格在伺服器和手機需求也陸續回溫下,市場預期2020年的報價將持續上漲。國泰期貨與永豐投顧均認為,威剛2020年的獲利將較2019年成長,詳表七。唯法人報告中的投資建議僅供參考,其中對於獲利的計算隱含諸多假設,提供的目標價並非保證一定會到,投資人還是必須自行判斷。本人丁彥鈞僅整理法人報告中的資料,不對威剛未來的股價走勢做預測,也不提供任何買賣建議。

表七 法人機構看法

|

發布機構 |

國泰期貨 |

永豐投顧 |

|

研究員 |

楊其燁 |

王彥鈞 |

|

報告日期 |

2020年1月7日 |

2020年1月7日 |

|

投資建議 |

買進 |

買進 |

|

目標價 |

84.4元 |

89.0元 |

|

2019年預估EPS |

4.51元 |

4.14元 |

|

2020年預估EPS |

9.52元 |

9.85元 |

資料來源:各法人報告

四.可轉換公司債資料

威剛於2019年5月發行15億元的可轉換公司債,轉換價格為52.2元,截至2019年12月底,已轉換2.1億元,查詢路徑詳圖八。

影響股價的因素包含經濟因素、非經濟因素、市場內部因素,詳「會計師低價存股術 用一張表存到1300萬」。其中有提到,供需決定價格,市場內部因素如可轉換公司債,會對股價造成影響,但長期而言,決定股價的因素還是公司的獲利。

當股價超過可轉換公司債的轉換價格,當然有人會將債券轉換成股票,再賣出獲利,造成賣壓。但只要有人看好公司未來的前景,願意用較高的價格買進,股價一樣有機會上漲。以我自己為例,我比較在意公司長期的獲利能力與經營能力,對於短期股價的波動比較不在意。

然而,威剛的股本為21.97億元,當15億的可轉債都轉換成股票,股本將增加2.87億元,股本膨脹將稀釋獲利,這點須特別注意。

圖八 可轉換公司債資訊

資料來源:公開資訊觀測站

五.結論

受惠於5G、人工智慧(AI)、物聯網(IoT)、車用電子等運用,記憶體的需求大幅成長,而記憶體的產能成長不多,市場預期2020年的報價將持續上漲。

根據圖九報載資訊,威剛的每股存貨有26.62元,若記憶體報價上漲,威剛將受惠。然而,由於記憶體是景氣循環產業,不適合用本益比評價,應該用股價淨值比衡量。至於市場會給予多少倍的股價淨值比,會隨著景氣的好壞而異。

圖九 記憶體庫存表

資料來源:贏三富選股系統

(本文僅引用公開資訊,分享各研調機構的部分資料,將所學的理論與實務加以整理。本文章是分享我個人的投資邏輯與心得,並非投資建議。)

了解更多丁彥鈞老師投資理財課程