2020-04-20

【股市分析】台商回流誰受惠?三檔營建股全解析

三檔營建股全解析:總太地產開發股份有限公司、根基營造、聯上建築集團

總太地產開發股份有限公司

一、簡介

總太地產開發股份有限公司由前董事長吳錫坤先生於1993年房地產景氣低迷時成立。2000年公開發行,2003年掛牌上市,2010年結束電子事業群業務。主要營業項目為委託營造廠商興建住宅及商業大樓之出租或出售等。總太從銷售起家到成為建設公司,同時擁有自家的甲級營造團隊,形成扎實、內斂的專業建設品牌。

早期從「建築精緻生活」的規劃理念,到中期「精雕建築、營造幸福」的經營實踐,從一座座精緻好宅到七期頂級豪宅,總太深耕建築業20多年,並於2010年提出「美麗城市,幸福社區」品牌理念作為團隊目標,以卓越的建築眼光和作品,引領建築同業,為城市景觀共盡心力。

二、財務分析

2019Q1的資產總額100億,存貨金額77億,現金金額12億。資金來源,負債和權益各占一半。負債中,33億來自銀行借款,利率區間介於1.9%到2.2%,合理偏低。另有14.5億的合約負債,此負債不須支付利息,為較佳的資金來源。合約負債的金額越高,則代表預售屋賣的越好。

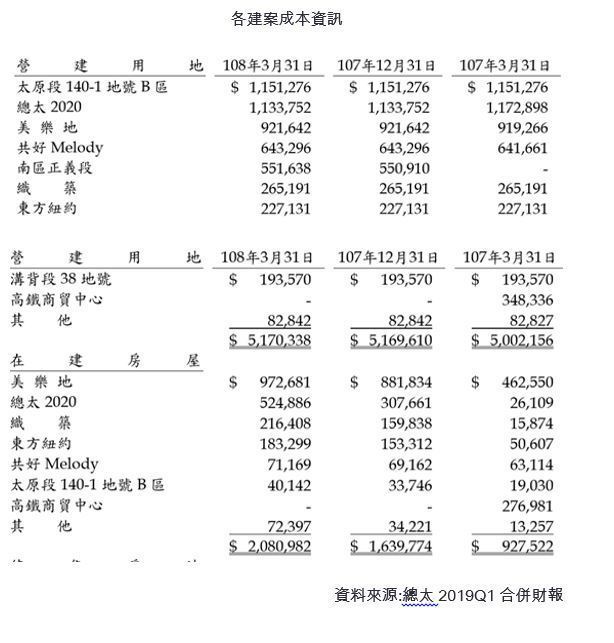

從圖一存貨明細表可知,總太帳上賣不出去的餘屋僅3.6億,不到存貨總額的5%。

預售屋的部分,部分為營建用地的土地金額,部分為在建房屋的建築物金額,都賣得非常好,各建案的已售比率詳圖二。

三、各建案獲利估計

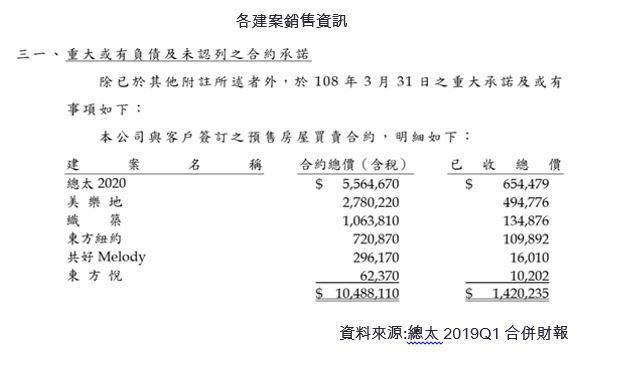

依據圖三各建案成本資訊,至少可以從營建用地的帳列金額,得出各建案的土地成本資訊。至於建築物的成本資訊,則透過發言人,或與同業討論得知,經驗算後確認合理。至於銷售資訊,除了參考圖二的預售屋資訊表外,並同時參考圖四揭露的未認列之合約承諾。

依據總太2018年11月法說會資料,「總太2020」建案,總銷金額60.5億,於當時銷售74%。但依據圖四總太2019Q1合併財報的資料,「總太2020」建案已售出55.6億,售出92%。5月時瀏覽總太的網站,竟然已經完銷了,如圖五。

「共好Melody」建案,才推出3個月,已售出13%,賣得相當好。概估總銷的EPS為2元,並於3年後完工交屋時會完銷。由於「總太2020」建案已全部完銷,故公司又推出「總太2020二期」建案,總銷金額為65億,概估總銷的EPS為8元,並於3年後完工交屋前會完銷。如果這兩個建案賣得非常好,公司應該會購入土地,繼續推出新案,總不能讓行銷業務部整天沒事幹,坐領乾薪吧。

案例二:根基

根基營造

一、簡介

根基營造為冠德(2520)的子公司,1982年4月13日成立,2000年9月11日上市,資本額10億。

根基營造專注本業,除了不斷與協力廠商共同精進各項工法以確保工程能如期且如質完成外,更持續研究運用營建管理的新技術及新工法,包括:輕量化系統模板進行結構柱預組化工法,提升工率及施工品質;利用線性迴歸方法檢討長跨度懸臂工法施工拱度閉合差異,使橋樑之接合誤差達到最小;利用BIM、Tekla等軟體計算檢核鋼構、鋼筋、模板、混凝土等數量,累積各類型建築用量經驗值,並於2018年底率先通過BSI建築資訊模型(BIM)標準驗證。此外,於2018年底同步通過ISO 45001職安系統全國第一家轉版認證的土木營造業證書;更持續第4年發行CSR報告書並接連獲得「台灣企業永續獎」,其中最近兩年均獲得金獎肯定。

根基營造秉持著『誠信、品質、服務、創新、永續』的經營理念及『持續創新、落實變革、追求卓越』的核心價值,不斷提昇各項軟硬實力,發揮BIM科技創新服務朝高技術門檻工程努力,持續創造更安全健康的施工環境,推動人才培植及傳承,堅持提供高品質的營建工程,貫徹「業主放心、客戶安心、員工暖心」的使命,並善盡企業社會責任以人為本與關懷自然環境,成為優質的營建服務代表品牌。

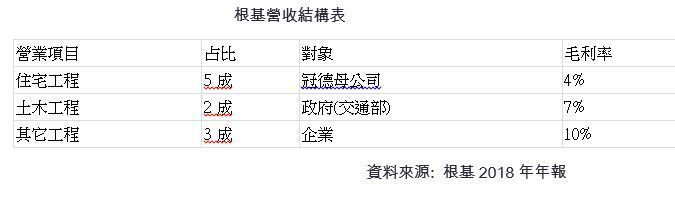

根基的營收來源,包含住宅工程、土木工程、其它工程。住宅工程指興建民間住宅,提供國民居住之需求,很多建設公司,旗下都有自己的營造商,故根基的承包的住宅工程,以冠德為主,占總業務量的一半,但這部分毛利率較低。土木工程指承包政府交通建設,提供人民交通便利。其它工程包括興建企業廠房及辦公大樓,目前的大客戶為台積電,占整體營收比率1成。

二、成長性

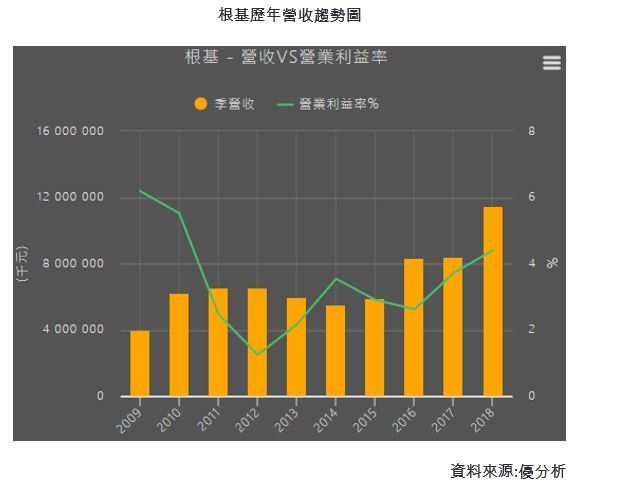

根基2018年營收較2017年大幅成長36.6%,2019年前5月營收年增13.4%。在住宅工程方面,受惠於母公司冠德持續推出建案,目前在手工程有13個,持續貢獻營收。土木工程部分,2019年政府持續推動公共建設及前瞻計畫,擴大投資,總預算加計特別預算共2,633億元,較2018年度增加241億元,年增1成。

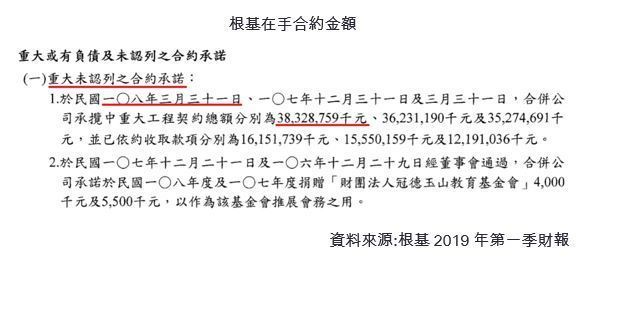

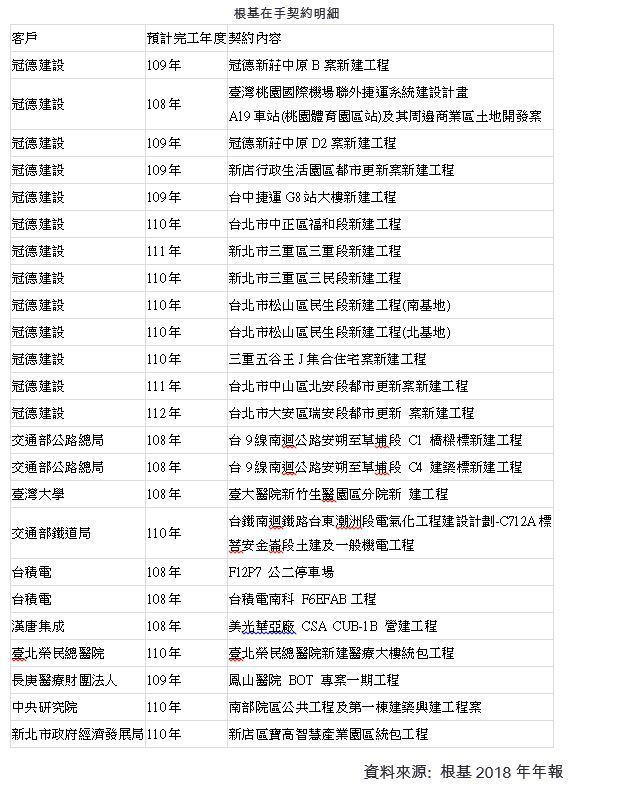

其它工程方面,台商資金回流,政府獎勵民間投資等措施,對於整體的市場有較正面的關係。由於住宅工程、土木工程、其它工程的接案量均持續增加,目前在手訂單金額共383億,已完成部分約162億,未來尚可認列221億。詳圖二。各契約明細如表三。營造業一旦接到訂單,日後採完工比例法認列營收。

三、經營風險(安全性、穩定性)

安全性

從資產負債表可知,根基的資金來源,4成為股東權益,6成為負債,故根基的負債比率爲60%,看似偏高,其實不然。抽絲剝繭後,我們發現,負債的金額大部分是應付帳款,共有26億,佔資產的4成。負債中銀行借款的金額爲零,根基也沒有發行應付公司債,金融負債爲零。

根基的資金來源,主要是支付給供應商的應付帳款,這些應付帳款,非金融負債,爲營業活動負債,不需要支付利息,不會造成企業的財務負擔,爲較佳的資金來源。

穩定性

此外,根基帳上的現金高達19億,佔資產的三成。由於公司帳上現金過多,故根基大部分的獲利是以現金股利的方式發給股東,近年來盈餘分配率達7成以上。

根基自1996年以來,僅2004年當年虧損,其餘每年均賺錢。自2007年以來,連續13年,每年發放現金股利。

四、籌碼面

案例三:聯上

聯上建築集團

一、簡介

聯上建築集團包含一間上市建設公司,聯上開發,代號2537,一間上櫃建設公司,聯上實業,代號4113,甲級營造廠-美力營造股份有限公司,聯立建設、聯捷建設及其他建設事業,教育事業-小叢林幼兒園,飯店-Hotel d'ua及商場-MLD台鋁。

聯上於1998年成立,2003上櫃,董事長為蘇永義先生,原為高雄代銷業者,之後跨足建築領域,入主榮睿,之後更名聯上生技(4113),又取得春池的經營權,後更名聯上發(2537)。原本是靠幫建商操盤賣房,逐漸累積忠實客戶後,也向建商學習土地開發,累積財富後,開始購地養地,後來自己變成建商。

二、財務狀況

截至2019年6月底,資產金額84億,74億為存貨,占9成。存貨中賣不掉的待售房地有8億,金額不高,代表建案銷售順利。此外,帳上有2億元的現金,1.8億的投資子公司都會生活開發。若都會生活開發破產倒閉,聯上將損失EPS0.85元。

短期借款33億,應付公司債5億,金融負債約占資產總額的50%,負債比率不高,借款利率區間位於1%到2.5%,財務負擔不大。流通在外股本21億,算是中型的建設公司。

由於公司擔心政府一連串的抑制房價政策會影響到獲利,部分建案暫緩推案,一方面導致帳上閒置土地過多,另一方面造成2016年到2018年的獲利大幅衰退,間接影響股利發放金額,導致股價下跌至每股淨值以下。

三、各建案簡介

林德官案

該建案為先建後售,截至2019年10月底已蓋到14樓,預估2020年第2季可以開始銷售,該案位於高雄新興區,距離捷運文化中心站只有400公尺,地點相當好。

聯上鉑麗

該建案在591網站的完工日期為2020年下半年,截至2019年10月底還在進行地下室工程,估計2021年第1季完工交屋。

聯上海棠

該建案的土地於2012年取得,一坪僅30萬元,最近相鄰土地則是以一坪57萬元成交,由於當時購買的土地相對便宜,故該建案的毛利率較高,達40%。預計於2022年第2季完工交屋。

聯上康橋

該建案位於台南永康熱門的大橋重劃區,號稱50億總銷,依據2019年10月新聞報載,該案潛銷預約率為100%,目前已進入正式簽約期,後續完銷也只是時間問題。

聯上we

該建案於591網站顯示於2024年第1季完工,但若2020年就開工,預估2023年即可完工。

五福案

基地位於五福三路與成功一路三角窗,掌握亞洲新灣區出入口咽喉地帶(海洋文化及流行音樂中心、高雄港埠旅運中心、高雄世界貿易展覽會議中心、水岸輕軌捷運與高雄市圖書總館),鄰近捷運紅線中央公園站、高雄之肺中央公園、漢來飯店、漢神、大立百貨、成功女中學區、新興高中、前金國小、大同國小等,計畫推出地下 6 樓、地上15 樓市區精華住宅,已於105年5月取得建築執照。

明仁案

本案基地位處人文氣息濃厚,人稱高雄小天母之河堤社區內(曾被評選為全國十大社區之一),緊鄰明星小學河堤國小,鄰近新上國小、龍華國中等明星學校,近大樂購物中心、Costco、家樂福等大型購物中心,生活機能方便成熟,又有幽靜之水岸綠帶,聯上計畫於此基地興建優質人文住宅。

左西案

本案基地面積共662坪,三面臨路,位處左營舊城區左營大路上之商業中心位置,生活機能、交通便利性為此區域最佳地段,鄰近新台17線省道、高鐵左營站、舊城國小、明德國小、國中、左營軍港及高雄美國學校等重要公共設施,步行至蓮池潭僅步道五百公尺,幾近比鄰而居,稍具高度樓層即擁有潭景及海景。

古堡案

本案基地位處台南市安平港國家歷史風景區特定區計畫內,該計畫為台南市重大市政建設計畫之一,緊鄰安平古堡、歷史水景公園、安平漁港、林默娘公園、億載金城、市定古蹟台鹽夕遊出張所、鹽神白沙灘公園、德記洋行、湖濱水鳥公園及國台江國家公園等歷史古蹟景點,此基地同時具備海、湖、溪乃至河海交會之完美景觀。

了解更多丁彥鈞老師投資課程